餐饮SaaS服务上的差异化生存之道,也有不同市场不同命

发布日期:2022/11/28 11:45:39 浏览量:

经历过2020年的疫情的洗礼,以及2021年的市场重整,美团已经在餐饮SaaS,特别是中小餐饮市场建立了绝对领先优势。阿里本地生活,虽然几经周折,也借助本地生活的资源优势,作为美团的跟随者守住第二的位置和稳定的市场份额。

独立餐饮SaaS厂商,哗啦啦+天财商龙,已经在连锁餐饮市场,包括大型连锁中餐和快餐茶饮连锁,树立了一体化SaaS的市场领先地位。虽然中国SaaS市场从发展走势看,尚有6-8年的增长期。

但餐饮SaaS行业,因为美团与阿里的深度下场参与,已经快速完成了被巨头推动下的行业整合,餐饮SaaS市场正快速被两家平台占领。独立餐饮SaaS厂商的生存空间在不断被挤压。

01 差异化定位的生存

国内餐饮SaaS这个市场中,各路玩家要想长期生存下去,必须有战略级的长钱不断投入,还有需要有有自身独特的定位,以及能够找到一定的增量市场的机会。

餐饮SaaS上的主要玩家主要分为两大类企业:

一个是背靠上市公司的玩家:

1、美团餐饮SaaS,涵盖从收银、CRM、供应链、支付收单等产品。原独立运营的餐饮SaaS公司,屏芯科技,2018年被美团收购,产品并入美团收银。

2、阿里本地生活,主要以客如云品牌提供餐饮SaaS产品,涵盖从收银、CRM、供应链、支付收单等产品。客如云是2019年被阿里投资收购,2020年正式纳入阿里本地生活收购。此外原美味不用等,主要面向餐饮提供等位SaaS解决方案,2020年被阿里本地生活收购。原辰森世纪,在2017年被阿里口碑投资收购,后续也并入本地生活版图,主要保留了其连锁供应链系统。

3、微盟,2020年收购了雅座,并重组为微盟智慧餐饮,提供三店一体解决方案,涵盖CRM、POS、成本管理,并覆盖堂食、外卖、零售的数字化解决方案。

另外一类就是未上市,相对独立的SaaS服务商:

1、二维火(杭州迪火科技有限公司),是最早从事餐饮门店收银SaaS的公司,曾于2015年获得阿里融资,原也属阿里阵营,2019年后独立发展。

2、奥琦玮,旗下有多家餐饮SaaS品牌,早期以电子菜谱方案起步。分别在2015年和2018年,接受过美团与红杉的战略投资。2019年前美团是奥琦玮的单一大股东。奥琦玮在2018年还接盘收购了原被美团投资的天子星公司。奥琦玮在2018年,还陆续收购过国内一批独立的餐饮SaaS公司,如石家庄品智,南京润点等。

3、餐道,成立于2000年,早期是一家传统的呼叫中心外包公司。2010年后,开始为一些连锁餐饮提供外卖呼叫中心服务,并逐步以此开发了一套外卖订单管理系统(OMS),其最大的客户是麦当劳。随着大型连锁企业外卖的多渠道化发展(公域平台、APP、小程序等),餐道开发了一系列基于外卖订单管理、配送管理、数据分析的系统,在大型连锁餐饮获得了一定的市场。

4、哗啦啦,目前应该是国内最大的独立餐饮SaaS企业。哗啦啦的早期SaaS技术团队是有百度的技术背景,为哗啦啦餐饮SaaS打下了良好的底层技术架构和稳定性保证。2018年后,哗啦啦与国内另一家专注餐饮信息化的传统软件公司天津天财商龙进行了换股,两家公司对外保持独立品牌与市场拓展,内部逐渐向一体化经营管理看齐。

目前,餐饮SaaS这片市场中,可以说最强势的还是美团,通过战略级的投入,据说每年亏损的额度会到12亿左右,把大家一起拖入了泥潭。但是餐饮SaaS的业务只是美团平台体系中的一环而已,可以从其他的业务层面把这部分亏损补回来。

但是,其他的玩家在没有其他源头的现金流不断持续注入的话是很难生存的。所以,餐饮SaaS的选手们也在不断寻求自身独特的定位,找到自己的出路所在。

比如,前几天就看到餐饮SaaS系统服务商哗啦啦斥资数亿元,战略投资观麦科技,成为观麦科技的控股股东。观麦科技是目前国内生鲜B2B领域的SaaS领军企业。截至目前,观麦科技已经服务超11000家食材配送企业,其中年营收1亿元以上企业超200家。

凭借多年在餐饮信息化领域的深耕,目前哗啦啦已服务了超40万餐饮商户,平台商户年交易额突破7000亿,在餐饮行业大盘中的占比接近15%。哗啦啦在从餐饮前端市场,往后端的供应链做延伸,把客户的交易更加一体化的锁在自己的系统中。

再比如说,微盟算是上市公司,从资本市场能够拿到比未上市的玩家更多体量的钱,并且还不仅仅局限于餐饮领域的业务,但是在2021年依然是亏损的,营收在2021年做了二十多亿,但是净亏损有8.5亿元。

微盟在餐饮SaaS领域主要瞄准的差异化定位,是帮助大中餐和腰部的连锁品牌(比如唐宫、鼎泰丰、左庭右院等)做线上化的运营;这种策略的根基是,市场上餐饮SaaS工具都做得差不多,但是在工具之上的运营能力是不一样的。

巨头们核心玩的是规模化和标准化,但是有了工具如何把降本提效的结果给做出来,还是需要有运营的能力在里面,所以微盟切中的就是这一部分运营能力,通过帮助自身的客户提升运营能力,在创造的收益中拿到属于自己的那部分。

总的来说,在中国国内市场做餐饮SaaS的业务是一项比较艰难的生意,如果是玩纯工具的话业务,后面会走到无路可走,要么是被巨头合并,要么就是找到自身的差异化定位,还要构建出一点自身的护城河出来。

02 北美市的餐饮SaaS服务商过得怎么样?

在北美市场中,2021年上市了的餐饮SaaS有两家是比较有特点的,一家是TOAST,另外一家是OLO。

Toast在2011年成立于波士顿,是一家为餐饮公司提供一体化POS系统的公司,结合了精美的硬件和强大的云端软件功能,系统为餐厅的厨房、服务员、管理者等多方之间建立了高效的沟通渠道,将信息在全平台公开分享让任何服务人员都可以随时随地访问数据,它还会根据所收集到的数据为公司提供销售和用户忠实度方面的建议。

Toast的三位创始人来自于MIT,因每次聚餐分摊账单而头疼受启发开发了最初的消费者端餐厅自助支付软件,但与许多餐厅并不兼容,因此转而推出基于云技术和安卓系统的点餐收银系统,既能满足顾客的个性化点餐需求,又能让餐厅更好管理订单,这一智能POS系统很快得到了众多餐馆的青睐火了起来。

Toast的发展经历了2个阶段:

第一阶段为2011-2018年,凭借多平台集成管理系统Toast Point Sale在波士顿餐厅社区进行推广:通过推广有奖形式进一步扩大用户市场,推出在线订购系统、ToastGo、Toast Flex,在平台服务和硬件设备支持方面同时推进。

具体来说,多平台集成管理系统为餐厅提供了桌边服务、业绩分析报告、实时菜单管理等功能,Toast让店家可以对库存、厨房、前台以及工作人员进行一体化管理,根据Toast官网数据,82%的客户选择通过网站或APP自助点餐,远程点单完成后,也为商家开辟了外送业务。

第二阶段为2019年后,Toast开始走上了收购道路,StratEx是它完成的第一笔收购,也是它对人力资源和薪资服务的新尝试;在原本合作的基础上收购了ctraCHEF,增强了应付账款自动化和库存管理;至于Toast Capital,是它在2019年上线的金融业务,为订阅服务达6个月以上的餐厅提供5000-25000美元的贷款服务,从每日营业额中抽取一定比例作为还款。

Toast主打硬件产品和非接触式POS终端Toast Tap,除了硬件销售,Toast还通过内置在餐馆的POS设备收集客户消费信息,将每日的客户互动转化成邮箱列表,针对新顾客、常客和潜在流失顾客发送不同的营销内容。

用户在购买Toast的产品和服务时,有两种套餐可选择:一站式POS系统套餐(包含软件、硬件)和软件服务。硬件设备是一次性付费,软件服务通常是按月付费,包含软件安装、使用培训、维修等,在这个基础上,平台付费分成占据了Toast营收近80%。

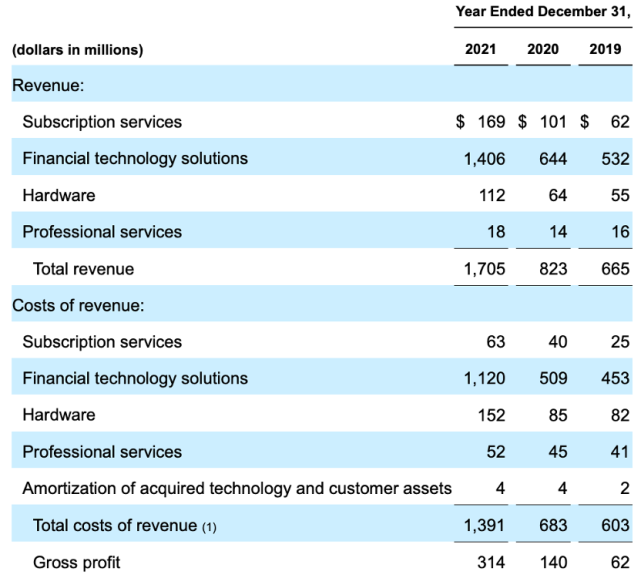

TOAST的业务收入来源主要是四个版块——订阅的服务、金融技术解决方案、硬件和专业服务,收入最大的来源是金融技术解决方案这里面一方面是交易订单收取的过路费,另外一个是金融贷款的收益,在2021年,TOAST的金融技术解决方案的营收有14亿美元,在总营收中占比为82%。

再看一下微盟的数据做一个对比,截至2021年年底,微盟的餐饮商户数达到8406家,智慧餐饮的收入为5.4亿元人民币,同比增长了20%,餐饮商户每个用户平均订单收入为1.7万元。

TOAST的业务数据:

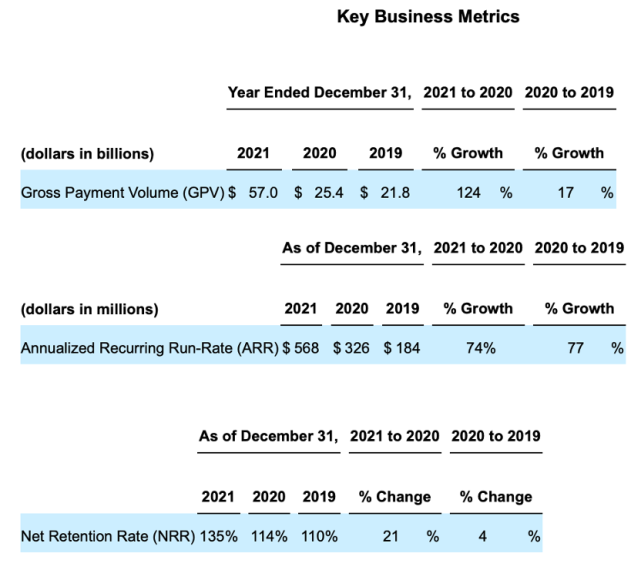

1、2021年全年大约有5.7万家餐饮门店,在美国市场约86万家餐饮门店的市场占比约7%。

拿哗啦啦的数据作比对,哗啦啦已服务了超40万餐饮商户,平台商户年交易额突破7000亿人民币。可以看到的是,TOAST平台上用5.7万餐饮门店(2021年中的时候数据是2.9万名客户,有4.8万家餐饮门店)创造了超过3800亿人民币的交易规模。

2、2020年3月疫情爆发的时候,美国国内的餐饮门店要歇业,当时餐饮门店的每周销售额几乎在一夜之间暴跌了75%;但是在2021年的时候,TOAST的营收暴涨了107%,在2020年和2021年,TOAST的营收分别为8亿美元和17亿美元。

3、截至2021年年末,TOAST平台约59%的门店在支付解决方案之上还使用了4个或以上的核心产品功能。

而微盟的类似数据是,截至2021年年末,采购三个以及以上产品或服务的高质量服务客户收入占比为51%。

其实,从业务模型上来说,中国和美国的餐饮SaaS公司区别不算特别大,也不是中国市场的选手们不够努力,主要的区别在于两个市场的情况不一样,从服务的商户手上,可以赚到的钱数量也不一样; 反应在资本市场上的市值也不一样。

TOAST的市值前段时间有100亿美元(上市的时候,曾经到过320亿美元),最近又掉下来了,大概还有85亿美元(约570亿人民币);而港股上市的微盟,市值只有104亿港币(约89亿人民币)。

马上咨询: 如果您有业务方面的问题或者需求,欢迎您咨询!我们带来的不仅仅是技术,还有行业经验积累。

QQ: 39764417/308460098 Phone: 13 9800 1 9844 / 135 6887 9550 联系人:石先生/雷先生